国家税务总局

关于发布《个人所得税扣缴申报管理办法(试行)》的公告

国家税务总局公告2018年第61号

为贯彻落实新修改的《中华人民共和国个人所得税法》及其实施条例,国家税务总局制定了《个人所得税扣缴申报管理办法(试行)》,现予以发布,自2019年1月1日起施行。

特此公告。

附件:

个人所得税税率表及预扣率表

国家税务总局

2018年12月21日

个人所得税扣缴申报管理办法(试行)

第一条 为规范个人所得税扣缴申报行为,维护纳税人和扣缴义务人合法权益,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则等法律法规的规定,制定本办法。

第二条 扣缴义务人,是指向个人支付所得的单位或者个人。扣缴义务人应当依法办理全员全额扣缴申报。

全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

第三条 扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。

第四条 实行个人所得税全员全额扣缴申报的应税所得包括:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得:

(五)利息、股息、红利所得;

(六)财产租赁所得;

(七)财产转让所得;

(八)偶然所得。

第五条 扣缴义务人首次向纳税人支付所得时,应当按照纳税人提供的纳税人识别号等基础信息,填写《个人所得税基础信息表(A表)》,并于次月扣缴申报时向税务机关报送。

扣缴义务人对纳税人向其报告的相关基础信息变化情况,应当于次月扣缴申报时向税务机关报送。

第六条 扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

第七条 居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。

第八条 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

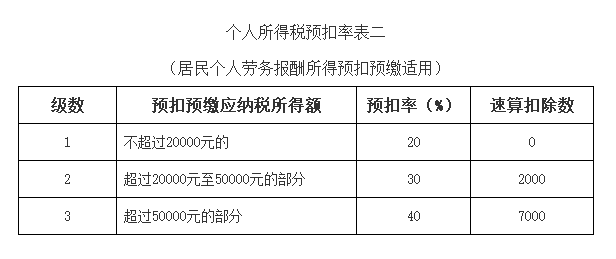

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

第九条 扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按照以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见附件)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

第十条 扣缴义务人支付利息、股息、红利所得,财产租赁所得,财产转让所得或者偶然所得时,应当依法按次或者按月代扣代缴税款。

第十一条 劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

财产租赁所得,以一个月内取得的收入为一次。

利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

偶然所得,以每次取得该项收入为一次。

第十二条 纳税人需要享受税收协定待遇的,应当在取得应税所得时主动向扣缴义务人提出,并提交相关信息、资料,扣缴义务人代扣代缴税款时按照享受税收协定待遇有关办法办理。

第十三条 支付工资、薪金所得的扣缴义务人应当于年度终了后两个月内,向纳税人提供其个人所得和已扣缴税款等信息。纳税人年度中间需要提供上述信息的,扣缴义务人应当提供。

纳税人取得除工资、薪金所得以外的其他所得,扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。

第十四条 扣缴义务人应当按照纳税人提供的信息计算税款、办理扣缴申报,不得擅自更改纳税人提供的信息。

扣缴义务人发现纳税人提供的信息与实际情况不符的,可以要求纳税人修改。纳税人拒绝修改的,扣缴义务人应当报告税务机关,税务机关应当及时处理。

纳税人发现扣缴义务人提供或者扣缴申报的个人信息、支付所得、扣缴税款等信息与实际情况不符的,有权要求扣缴义务人修改。扣缴义务人拒绝修改的,纳税人应当报告税务机关,税务机关应当及时处理。

第十五条 扣缴义务人对纳税人提供的《个人所得税专项附加扣除信息表》,应当按照规定妥善保存备查。

第十六条 扣缴义务人应当依法对纳税人报送的专项附加扣除等相关涉税信息和资料保密。

第十七条 对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

第十八条 扣缴义务人依法履行代扣代缴义务,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关。

第十九条 扣缴义务人有未按照规定向税务机关报送资料和信息、未按照纳税人提供信息虚报虚扣专项附加扣除、应扣未扣税款、不缴或少缴已扣税款、借用或冒用他人身份等行为的,依照《中华人民共和国税收征收管理法》等相关法律、行政法规处理。

第二十条 本办法相关表证单书式样,由国家税务总局另行制定发布。

第二十一条 本办法自2019年1月1日起施行。《国家税务总局关于印发〈个人所得税全员全额扣缴申报管理暂行办法〉的通知》(国税发〔2005〕205号)同时废止。

政策解读:

关于《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》的解读

现就《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(以下简称《公告》)有关内容解读如下:

一、公告背景

2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议通过了《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》,明确综合与分类相结合的个人所得税制将于2019年1月1日起施行。新修改的个人所得税法规定:扣缴义务人支付所得时,应当按月或者按次代扣代缴税款,并办理全员全额扣缴申报;居民纳税人取得综合所得有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;预扣预缴办法由国务院税务主管部门制定。为全面贯彻落实修改后的个人所得税法及其实施条例,明确预扣、代扣税款的有关规定,税务总局制发了《公告》。

二、公告主要内容

(一)居民个人工资、薪金所得预扣预缴税款的方法

扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至本月取得工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见下表),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。即纳税人如果5月份入职,则扣缴义务人发放5月份工资扣缴税款时,减除费用按5000元计算;6月份发工资扣缴税款时,减除费用按10000元计算,以此类推。

(二)预扣预缴环节享受专项附加扣除的方法

居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。

(三)居民个人劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴税款的方法

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得和特许权使用费所得的,按以下方法按次或者按月预扣预缴个人所得税:

劳务报酬所得、稿酬所得、特许权使用费所得以每次收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见下表),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

(四)非居民个人工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得代扣代缴税款的方法

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,按以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见下表)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

(五)扣缴义务人向纳税人反馈扣缴信息的规定

支付工资、薪金所得的扣缴义务人应当于年度终了后两个月内,向纳税人提供其个人所得和已扣缴税款等信息;纳税人年度中间需要提供上述信息的,扣缴义务人应当提供;纳税人取得除工资、薪金所得以外的其他所得,扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。

(六)发现纳税人涉税信息与实际不符的处理方法

扣缴义务人应当按照纳税人提供的信息计算税款、办理扣缴申报,不得擅自更改纳税人提供的信息。扣缴义务人发现纳税人提供的信息与实际情况不符的,可以要求纳税人修改。纳税人拒绝修改的,扣缴义务人应当报告税务机关,税务机关应当及时处理。纳税人发现扣缴义务人提供或者扣缴申报的个人信息、支付所得、扣缴税款等信息与实际情况不符的,有权要求扣缴义务人修改。扣缴义务人拒绝修改的,纳税人应当报告税务机关,税务机关应当及时处理。

(七)涉税资料和信息留存备查与保密的规定

扣缴义务人对纳税人提供的《个人所得税专项附加扣除信息表》,应当按照规定妥善留存备查;扣缴义务人应当依法对纳税人报送的专项附加扣除等相关涉税信息和资料保密。

(八)代扣代缴手续费的规定

对扣缴义务人按照规定扣缴的税款,不包括税务机关、司法机关等查补或责令补扣的税款,按年付给百分之二的手续费;扣缴义务人可将代扣代缴手续费用于提升办税能力、奖励办税人员。

(九)纳税人拒绝扣缴税款的处理方法

扣缴义务人依法履行代扣代缴义务,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关。

三、公告的施行

本公告自2019年1月1日起施行。

听到召唤 栈桥海鸥今晨强势回归

听到召唤 栈桥海鸥今晨强势回归 济青高铁开通在即 乘客拍照留念

济青高铁开通在即 乘客拍照留念 寒冬里逛西海岸泊里大集

寒冬里逛西海岸泊里大集 栈桥的海鸥姗姗来迟

栈桥的海鸥姗姗来迟 奇幻朝霞现身青岛海滨

奇幻朝霞现身青岛海滨 北九水冰瀑美景初长成

北九水冰瀑美景初长成 【青岛故事·特别策划】地铁开进西海岸 他们这样说

【青岛故事·特别策划】地铁开进西海岸 他们这样说 高清:给青岛港拍大片 青岛新闻网带你身临其境

高清:给青岛港拍大片 青岛新闻网带你身临其境 大妈7分钟内同一摊点盗窃4次 被抓称:感觉比较好偷

大妈7分钟内同一摊点盗窃4次 被抓称:感觉比较好偷 男子坐公交手臂放窗外 下一秒就被对面来车撞断

男子坐公交手臂放窗外 下一秒就被对面来车撞断 罗志祥宣布预计于12月回归歌坛 与JawnHa合作编舞

罗志祥宣布预计于12月回归歌坛 与JawnHa合作编舞 蒋劲夫为向女友施暴道歉:一直在忏悔悔恨中度过

蒋劲夫为向女友施暴道歉:一直在忏悔悔恨中度过