民营银行业绩分化明显

□2018年,民营银行资产规模分化更加严重,微众银行和网商银行的资产规模远远领先于其他银行。

□目前民营银行仍处于快速发展阶段,且由于定位服务小微和零售客户群体,受到政策支持。但是,作为新生的金融机构,民营银行在发展中不可避免地仍面临一些困难和制约。

民营银行发展一直备受关注。截至目前,已有13家民营银行披露了2018年财报或相关数据。

自2014年微众银行等5家民营银行作为首批试点银行获批筹建算起,到目前已有5年时间。“各家民营银行成立时间不同,业绩也相差较大。从2018年年报数据来看,已经公布业绩的各家民营银行均实现了盈利。”融360大数据研究院分析师杨慧敏说。

净息差不断收窄

与其他类型商业银行相比,民营银行具有其特殊性。比如,民营银行遵循“一行一店”的原则,相比其他商业银行营业网点较少,但互联网基因相对较强。除此之外,由于民营银行成立时间较短,加之其特殊性,在监管指标数据方面也与其他银行有较大差别。

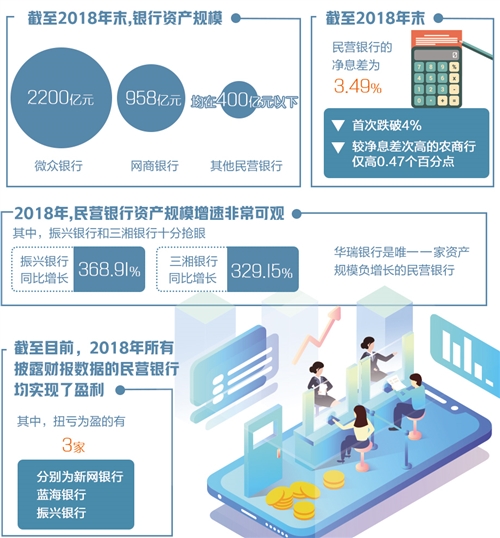

净息差是银行净利息收入和银行全部生息资产的比值,是衡量银行盈利能力高低与否的重要指标之一。业内人士表示,民营银行净息差明显高于其他几类银行,尤其在成立初期。但是,近两年民营银行净息差不断下降,与其他类型银行的差距也在不断缩小。数据显示,截至2018年末,民营银行的净息差为3.49%,首次跌破4%,较净息差次高的农商行仅高0.47个百分点。

“民营银行净息差之所以远高于其他类型商业银行,主要在于其生息资产的优势。”杨慧敏表示,民营银行面对的客户主要为传统商业银行无法触及的“长尾客户”,贷款利率一般高于传统商业银行利率,且由于网点方面的支出较少,运营成本较低,效率较高。

值得一提的是,随着规模不断扩大,民营银行不再单纯依靠高资产收益获得利润,而是通过规模效益获得业务增长。

与此同时,民营银行不良贷款率也处于行业较低水平,甚至有的不良贷款率仍为零。不过,在专家看来,这并不能说明民营银行资产质量一定好于其他类型银行,特别是由于一些民营银行成立较晚,目前风险并没有充分暴露。

此外,在2018年三季度之前,民营银行资本充足率普遍高于其他类型商业银行,这同样是因为民营银行仍处于起步阶段,规模较小,因此资本较充足。随着不断发展,民营银行资本充足率将不断降低。截至2018年末,民营银行资本充足率为16.55%,成为资本充足率次于外资银行的银行类型。

各家业绩分化明显

2018年,民营银行资产规模分化更加严重。微众银行和网商银行的资产规模远远领先于其他银行,截至2018年末分别为2200亿元和958亿元,其他民营银行资产规模均在400亿元以下。整体来看,民营银行仍处于快速增长阶段。

从资产规模增速来看,振兴银行和三湘银行十分抢眼,2018年同比增长368.91%和329.15%。华瑞银行则是2018年唯一一家资产规模负增长的民营银行。

截至目前,2018年所有披露财报数据的民营银行均实现了盈利。其中。扭亏为盈的有3家,分别为新网银行、蓝海银行和振兴银行。2017年,新网银行亏损了1.69亿元,2018年实现净利润3.68亿元,成为净利润排名靠前的民营银行。

“尽管同样为互联网银行,但新网银行的研发投入相比微众银行仍相差较远,2018年微众银行的研发支出占总营业支出的比重为13.52%,新网银行的该比重仅为1.99%。”杨慧敏说。

由于大部分民营银行仍处于起步阶段,营业收入仍然呈现出高速增长。微众银行和网商银行的增速较稳定,均在40%以上。金城银行是唯一一家营业收入和净利润均负增长的民营银行。财报显示,营业收入减少主要因其手续费及佣金支出大幅增加70%,主要原因为托管及其他受托业务支出大幅增加542%。

仍需加强风控

民营银行目前仍处于快速发展阶段,且由于定位于服务小微和零售客户群体,受到政策支持。但是,作为新生金融机构,民营银行在发展中不可避免地仍面临一些困难和制约。比如,受限于线上远程开户,吸储渠道较窄,越来越多的民营银行不惜在线上高利率揽储。

据融360大数据研究院不完全统计,目前仅有4家民营银行有发行大额存单的资格,分别为微众银行、金城银行、民商银行、华瑞银行。此外,具有发行同业存单资格的仅有7家民营银行,也就意味着还有10家民营银行负债渠道更窄,主要还是通过同业金融机构存放的方式增加负债。

资金是银行展业的关键,对于民营银行而言,如何在资金端突破?“随着商业模式逐渐转向电子商务和移动商务,商业银行的服务模式必然也将加速向网络金融和移动金融转变。”在一位民营银行负责人看来,民营银行可以从一开始就以适应时代需求为出发点来设计存款产品和业务流程,更容易接近普惠金融受众群体,更容易抓住利率市场化机遇,把握好时间窗口便有可能形成先发优势在资金端有所突破。

也有专家坦言,提高资产端风控质量和技术水平才是民营银行得到长期发展的关键。面对小微客群,利用技术和研发水平才能更好地提高科技水平。一是民营银行会继续加大对科技研发的投入,增强金融科技实力,利用大数据、云计算等方式实施高质量风控;二是没有研发实力的民营银行可以选择与科技实力较强的互联网平台合作,发挥科技赋能作用。