2011理财产品不保本 学生借10万元理财赔2万

编者按:在利息跑不过CPI的时代,百姓纷纷把手头的资金投入不同的理财渠道,期望保值增值。可回望过去的兔年,不少人炒股亏、买基金亏、买白银亏、买理财产品也亏,民间借贷则是步步惊心。

通过采访的一些百姓故事,我们不难看出,百姓理财确实非常难。借鉴过去,主要是为了谋划未来,故事也触发了我们的反思,为啥百姓理财这么难。龙年到来,我们又该如何面对这种理财尴尬?请看策划《那一年,我们一起亏过的理财》。

股指重回十年起点 股民基民刀刀割肉

某高校研究生张亮2011年初在股市开了户,拿着实习攒的钱入了市。虽说他曾在某证券公司实习,但对怎么炒股依然很迷茫。什么基本面分析,看K线图,似乎都不能帮助他作出准确判断。“刚开始自己炒,很喜欢看看网络上的推荐股票,给自己的投资做个参考。没想到,买入那些股评推荐的股票后总是涨一会儿就立刻被深套。”张亮说。

一年下来,张亮投资的股票赔多赚少,特别是被某电器股和某科技类股套了好久。张亮和朋友谈起股票说的最多的一句话就是:“总是一抛掉,股就涨了,一留下,股就套了。”

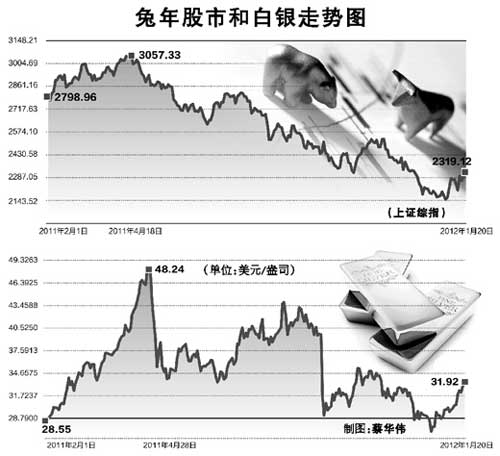

统计显示,沪深A股2011年全年市值缩水逾4万亿元。去年一季度开始,沪综指自2700点左右开始震荡上行至3057点。4月中旬之后,市场开始步入单边下跌的熊市行情,沪综指跌破3000点后一泻千里。12月14日,沪综指跌破2245.43点,回到2001年的原点。

伴随着大盘“跌跌不休”的是基金行业。2011年,公募基金这个行业的负面消息超过了以往任何一年,偏股型基金平均跌幅超过25%,大规模跑输上证指数。浙江省温州市苍南县的杜先生10年前就开始炒股,总体小有盈利,但跟银行存钱的利息差不多,甚至还低一点。今年他在银行工作人员的推荐下买了基金,但是亏了一半。“没想到专业炒股的比我这业余的还差。”杜先生说。

黄金白银暴涨暴跌 期货杠杆撬走财富

20多岁的大学教员陈升(化名)晚饭后就爱坐在电脑前,盯着屏幕上白银价格的曲线。一般到凌晨3点多才会在沙发上打个盹,6点出门去上班。陈升自开始投资白银期货以来,不知道过了多少个这样的夜晚,有一晚上赚8000多元的兴奋,也有一晚上赔3万多元的不甘。

起初,陈升投入的钱比较少,后来加入了一些论坛和QQ群,跟随网上的意见领袖做杠杆。自己也买了各种书籍和软件。“折腾了一年,交了几十万学费也没摸到门道。”他说。

2011年9月23日晚,陈升投进去的20多万元在大跌中化为乌有,手头只剩下几万现金。陈升做了一个艰难的决定:割肉了。“这钱是父母打过来给我和老婆结婚用的,钻戒都没给她买,想着投资赚钱可以买更好的,结果都赔了,实在不能再往这个无底洞里搭钱了。”那晚白银下跌了17%,创下了白银市场单日跌幅的历史之最。

回顾去年,白银从2月进入上涨区间,至4月底涨至每盎司近50美元,几乎翻番。随后在5月初的一周时间内,下跌到5月6日的每盎司34美元,跌幅达30%。至8、9月又涨至每盎司40美元左右,但9月底又暴跌至每盎司29美元左右,银价几乎恢复到年初。黄金总体虽然是上涨的,但在几次暴涨暴跌中,仍是让不少期货投资者亏了血本。

理财产品不保本 许诺成空终“坑爹”

“去年股票亏,券商理财产品亏。老百姓想理个财怎么就这么难呢?”一位“小散”股民向记者感慨。股票、基金行情不好,很多居民把资金转向了很火爆的银行理财产品。然而,截至去年12月初,正在运行的216只券商非限定型集合理财产品中,竟有157只处于亏损状态,占比达72.7%。

“太‘坑爹’了!”在北京某大学读研二的小徐一脸的郁闷。去年小徐找父母软磨硬泡要了10万元,买了某券商推出的一种理财产品。“我也不大明白具体怎么操作,但他们的客户经理说得可好了,什么年化收益率百分之十几,还说投资的都是什么‘价值洼地’,稳赚不亏。”小徐说,“现在回头想想都是骗人的。”

随着大盘一泻千里,小徐买的理财产品也开始一蹶不振,现在的净值只有不到8毛钱,比当初1块钱的净值亏了20%还要多。“钱是找我爸借的,真是‘坑爹’啊!”小徐后悔不迭。

小徐曾经去营业部投诉那位忽悠他的客户经理,但客户经理拿出来的委托协议书让他哑口无言,上面明明白白地附着风险提示:此种理财产品不保本。“现在不少银行和券商的客户经理在推销理财产品时,都会口头声称保本、保证收益,一些广告也把预期收益率的数值做得很突出,但有关风险提示被放在了很不显眼的地方,让客户误以为预期收益就是券商或者银行保证的实际收益。客户购买理财产品时,一定要看清楚合同。”一位业内人士告诉记者。

民间融资怕跑路 投资动辄打水漂

去年,普通百姓家庭的大量资金流向了民间融资系统。杜先生过去一年的主要理财方式是把钱放到民间融资机构,每年拿18%左右的利息,这种方式俗称“放贷”。“就是放出去100万,一年拿回18万利息。短期借贷则是按月计息,一般是4分利,放出去100万,一个月拿回4万利息。这些都算民间借贷。”杜先生说,“但也听说有一个环保局局长因放贷的事儿跳楼自杀。”

民间贷款在浙江很普遍。温州,这个中小企业密集的城市,去年经受了一场最大的考验,媒体集中报道多起涉高利贷业务的老板逃跑、自杀事件。在重商重信的温州民营经济史上,如此事件实属罕见。

全国各地都有民间金融,只是活跃程度不同。内蒙古包头市的张女士以5分利放出去了几十万元,结果一年后债主跑了。“好多朋友都介绍在他那放贷可靠,我就拿了几十万元去放贷,一开始每个月都能按时拿到利息,结果没想到本金没了,这不亏大了吗?还听说要拿房子来抵债,他们肯定会虚标房价抵债,但有东西总比什么都没有强,就怕最后连房子也没有了。”

张女士的女儿去年毕业,在北京找了工作,本来是让人高兴的事儿,可现在她却很犯愁:“北京的房子太贵了,原本想放贷多点回报,能给女儿多拿点首付,现在连一点首付都没有了。”

相关链接

相关阅读青岛新闻

- 01-29·中银财富29日分析:孩子压岁钱的五种理财方式

- 01-29·银行理财如何钱生钱 滚动型理财产品成新宠

- 01-29·从赢通胀到调预期 兔年理财热词看龙年投资之道

- 01-26·理财高手的"九重境界" 理财五段是投资房地产

- 01-21·中银财富21日分析:龙年 百姓理财红包建议

- 01-19·中国注册理财规划师协会(CICFP)致新年贺词

- 01-19·跨春节理财产品收益提高 不保本数量有所增多

- 01-16·EasyForex 领先的国际交易平台,信用卡理财新途径

- 01-13·青岛银行“月月赢”保本理财运作超预期收益

- 01-10·2012年理财防七大风险 贵金属尤其“凶险”